5分でわかる「レベニュー・ベースド・ファイナンス(RBF)」

スタートアップが資金調達する場合、どのような手段を使うでしょうか。VC(ベンチャーキャピタル)による調達?もしくは、銀行からの借入?今回取り上げるのは、そのいずれでもありません。

株式と借入の「良いとこどり」をした新たな資金調達「レベニュー・ベースド・ファイナンス:Revenue-Based Financing(RBF)」が注目されつつあります。

今回は、RBFとは何か、株式や借入との比較、利用シーンなどを5分でわかりやすく解説します。

RBFは将来の売上を、いま現金化する資金調達手法

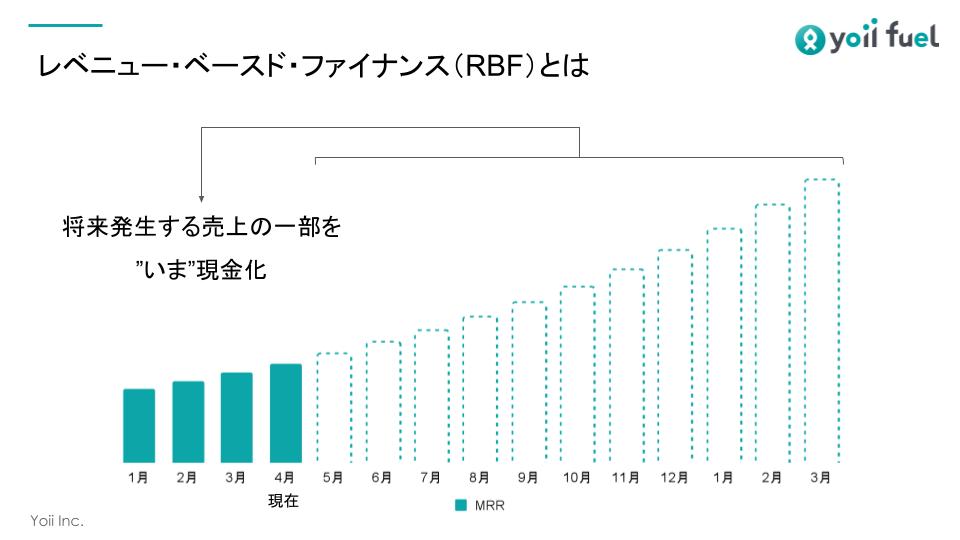

RBFとは、スタートアップが使う資金調達手段の1つです。過去の売上データを分析することで、将来の収益を予測。将来発生する売上の一部を現金化する調達方法です。

ロイヤリティ・ベースド・ファイナンス(Royalty-Based Financing)とも呼ばれ、株式(エクイティ)や借入(デット)など従来の資金調達に加え、新たな調達手段として注目を集めています。

RBFは、将来の売上が予測しやすいSaaSスタートアップを中心に利用されています。加えて、リカーリングビジネスを展開するD2C(Direct to Consumer)企業などにも利用が広がっています。

RBFを活用して調達した場合、利用企業のバランスシートには負債として計上されます。しかし、残高に応じた利息は発生しないため、融資とは異なる形を取っています。

株式や借入による調達とは何が異なるのか

RBFは、株式と借入のハイブリッドとも言われています。株式や借入と比較して、どのような特徴があるのでしょうか。

1.希薄化の防止

RBFは株式と異なり、会社所有権(株式)の移転が発生しません。つまり、創業者や役員などが保有する株式が希薄化しないということです。

創業者の持分が希薄化すると、経営に関する重要な意思決定ができなくなるリスクがあります。また、Exit(IPOやM&A)した場合のアップサイドを取れない可能性もあります。

2.スピーディーかつ負担の少ない資金調達

RBFは財務データ(Stripeやfreeeなど)と連携することで、すぐに審査を始められます。

書類でのやり取りは不要、すべてオンラインで完結します。VCや銀行から調達するためには、膨大な書類を作成したり、何度もやり取りをする必要があります。

ランウェイが重要なスタートアップにとって、着金までの時間は死活問題となります。また、すべてオンラインで完結させることで、起業家の負荷を軽減。プロダクト開発や営業活動に集中できます。

3.個人保証や担保が不要

起業家が融資を申し込む際、銀行から個人保証や担保が求められるケースがあります。融資では過去の売上が重視されるため、特にシード期のスタートアップにとって、借入による調達はハードルが高いでしょう。

RBFは将来の売上を予測しやすい企業が利用するため、個人保証や担保が必要ありません。リスクを抑えながら、スタートアップの成長資金を調達できる有効な手段となっています。

4.資金調達コストが高くない

一般的に、銀行による借入はコスト(金利)が低いです。しかし、前述したように個人保証/担保を求められたり、着金まで時間がかかる場合があります。

一方、VCによる調達は調達(資本)コストが高いと言われています。株主が求める期待リターンが高く、それが起業家にとってプレッシャーとなることもあります。

RBFは、借入と株式の中間くらいのコストです。そのため、株式による調達よりコストを抑えつつ、借入よりも素早い資金調達を実現できます。

ここまでRBFの特徴について解説しました。しかし、RBFを活用する上で注意点があることも念頭に入れておきましょう。

1.一定の売上が必要となる

売上(MRR)が積み上がっていない場合、期待した資金調達ができない場合があります。また、過去の売上にボラティリティがある場合にも同じことがいえます。

2.調達額が想定より少なくなることも

売上がほとんど立っていない企業だと、エンジェルラウンドより小さな金額しか調達できないかもしれません。しかし、売上の増大とともに、調達できる金額も増加していきます。

この記事の執筆者